住民税とは?

道府県民税(都民税のみ東京都が徴収)と市町村民税(東京23区では特別区民税)を合わせた総称を住民税といいます。

いずれも実際の徴収は市町村が原則一緒に行いますが、居住している市町村においての教育や福祉、防災などの行政サービスを行うために必要な資金確保であり、自分の収入額に応じて決定した税額(今年の収入×税率)を翌年に収めることになります。

また個人だけでなく、会社などの法人に課す法人住民税もあります。

個人住民税にもいくつか種類があり、前年の所得金額に応じた所得割と所得金額に関わらず定額で課税される均等割の2つを主に合算して納めます。

住民税の納付方法と納付時期

普通徴収とは納税通知書と納付書が納税者本人に届きます。

無職の人や個人事業主等の場合、一括納付または年4回に分けて納付します。

特別徴収とは原則、徴収・納付までの手続きすべてを会社が行い、毎月の給与から天引きされます。

注意すべき点は、その他に収入がある場合は確定申告を行い申告により住民税を特別徴収又は普通徴収にて納付する必要があります。

なお退職し今現在の収入が少ない、全くない場合でも前年の所得の状況に応じての課税ですから、納付通知は届き支払い手続きも自分で行うことになります。前年の収入が大きい程その負担も大きくなります。

納付時期は市町村から納税義務者に税額通知書が毎年6月に送付されてから翌年5月にかけて完納します。

源泉徴収税とは給与や報酬などを支払い側が関係する税金を差し引いて税務署に仮払いとして納付しておく制度のことです。

年末調整とは1年間の給与や所得税などを再計算して、所得税の過不足を12月に調整することです。

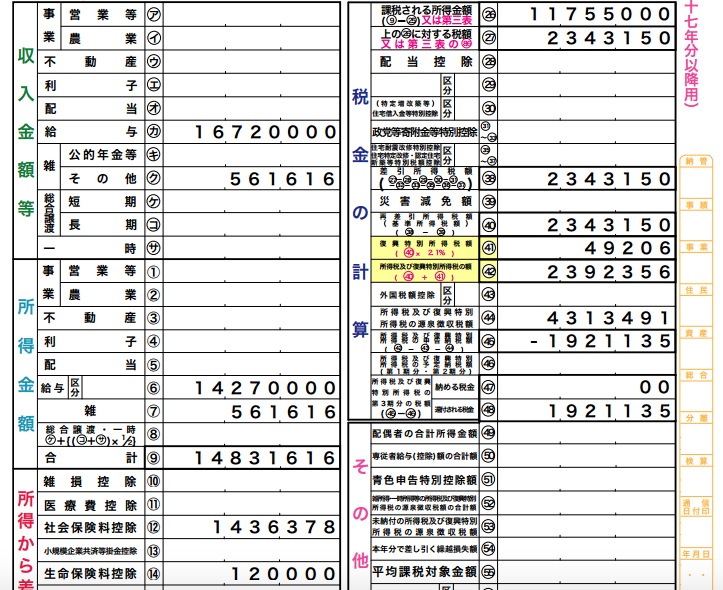

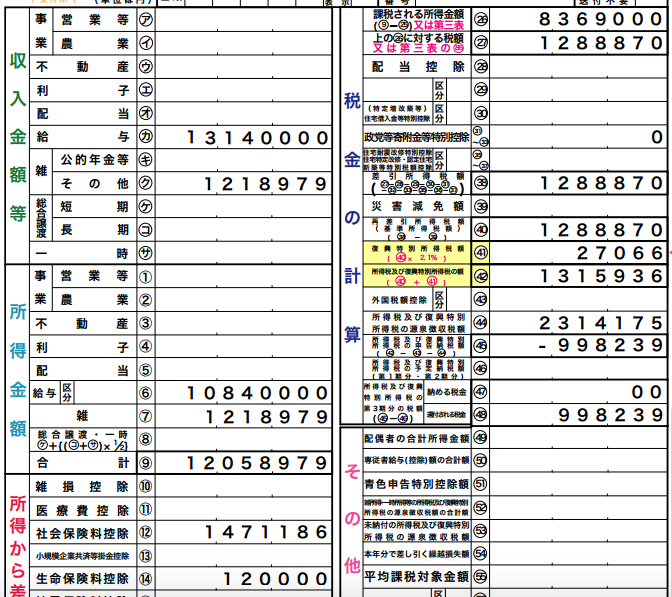

確定申告は1年間の所得にかかる税金を計算し、申告書を税務署へ提出することで納付すべき所得税額を確定します。

また納めすぎた税金が還付金として手元に戻ってくる場合もあります。

なお、基本的に年収103万円以下の場合には税金を払う必要がないため、確定申告は原則不要です。しかし複数の勤務先での給与合計額が103万円を超える場合には確定申告をして税金を支払う必要があります。

住民税の控除

所得控除にはいくつか種類があり、総収入額から所得控除を差し引いて課税された金額が住民税です。

控除金額は若干異なりますが所得控除が多いほど、課税される金額が少なくなるということです。

住民税の所得控除の種類と控除額

雑損控除

前年中に災害や盗難などで資産に損害を受けた場合に控除される金額

損失額から総所得金額等の10%を控除した額、もしくは5万円を超える災害関連支出の金額のうち多い額

医療費控除

自身や生計を同一にする配偶者、または親族のために医療費を支払った場合でも受けることができる控除額

住民税・所得税:年中に支払った医療費から総所得金額の5%(最大10万円)を控除した金額で最高限度額は200万円

社会保険料控除

国民健康保険・国民年金・介護保険料などの社会保険料を支払った場合に受けることができる控除で住民税・所得税:年中に支払った金額。

小規模企業共済等掛金控除

小規模企業共済法で定められた特定の共済契約の掛金や地方公共団体による心身障害者扶養共済掛金などを支払った場合に受けることができる控除額

生命保険料控除

生命保険や個人年金保険、簡易保険などの保険料を支払った場合に受けることができる控除額でそれぞれの生命保険・個人年金保険料

1. 15,000円以下の場合は全額

2. 15,000円以上40,000円以下の場合は、支払った保険料×1/2+7,500円

3. 40,000円以上70,000円以下の場合は、支払った保険料×1/4+17,500円

4. 70,000円を超える場合は、35,000円

住民税:最高7万円、所得税:最高10万円

地震保険料控除

損害保険における地震保険料を支払った場合に受けることができる控除額

1.50,000円以下の場合、支払った保険料×1/2

2.50,000円超えの場合、25,000円

住民税:最高2万5,000円、所得税:最高5万円

障害者控除

本人または控除対象配偶者、扶養親族に障害者がいる場合に受けることができる控除額

住民税:1名につき26万円(特別障害者30万円、同居特別障害者53万円)

所得税:1名につき27万円(特別障害者40万円、同居特別障害者75万円)

寡婦・寡夫控除

離婚または死別(生死不明含む)していてその後婚姻しておらず扶養親族がいる寡婦の場合

寡夫で年収500万円以下の同一世帯子供(年収38万円以下)がいる場合

住民税:26万円

所得税:27万円

勤労学生控除

所得金額65万円以下の勤労学生である場合に受けることができる控除です。

住民税:26万円

所得税:27万円

配偶者控除

控除対象外の配偶者で所得金額38万以下の場合に受けることができる控除額

1.一般の控除対象配偶者は33万円

2.70歳以上の控除対象配偶者は38万円

配偶者特別控除

所得金額38万円以下の配偶者がいる場合に受けることができる控除

住民税:33万円(70歳以上の配偶者の場合は38万円)

所得税:38万円(70歳以上の配偶者の場合は48万円)

扶養控除

扶養親族がいる場合に受けることができる控除

16歳以上19歳未満、23歳以上70歳未満を一般の扶養親族として扱います。19歳以上23歳未満の扶養親族は特定扶養親族として扱い、70歳以上の扶養者の場合は老人、同居している70歳以上の親などは同居老親として、それぞれ控除額が異なります。

住民税:33万円(特定45万円、老人38万円、同居老親45万円)

所得税:38万円(特定63万円、老人48万円、同居老親58万円)

基礎控除

全ての納税義務者が一律に受けることができる控除額

住民税:33万円

所得税:38万円