法人名義クレジットカードを作ろう

このページは約10分で読めます。

【目次(もくじ)】

- 1.会社設立後は、口座も車も事務所(家)もクレジットカードも法人名義へ

- 2.最初はカードの利用限度額が低くても我慢しよう

- 3.カードの年会費ってどのくらい?

- 4.コスパ重視なら「オリコビジネスゴールド」

- 5.会社設立したてでどうしてもクレジットカードが作れない・・・・

1.会社設立後は、口座も車も事務所(家)もクレジットカードも法人名義へ

合同会社設立が完了しましたら、クレジットカードも当然「法人名義」で作ることが可能です。

ただし、クレジットカードの場合にはやはり「与信」の問題から最初はクレジットカードを作ることすらままならず、個人のクレジットカードで立替払いをして、後から経費精算・・・と言う場面も出てくるでしょう。

尚、会社員から会社設立をして会社社長!となると、ステータスアップした気になりますが、金融機関やクレジット会社からは、「新設法人の社長=収入が不安定」と見られ、個人カードすら拒否されやすくなります。

従って、個人のクレジットカードは必ず会社を辞める前に作っておきましょう。

法人のクレジットカードも作れず、個人のクレジットカードも持っていないとなりますと、さすがに不便です。

2.最初はカードの利用限度額が低くても我慢しよう

まずは法人名義のクレジットカードを作ることが目的です。

限度額は最初は30万円〜40万円程度かもしれませんが、使用実績と会社経営年数を重ねて行くと徐々に限度額もカードの色も変わって行きます。

私も最初は限度額40万円でしばしば、リスティング(広告費)の支払が出来なかったり、カードが止まったりしました。

現在ではカードのグレードもプラチナカードとなり、月に700万円越えて使ってもカードが止まることはなくなりました。

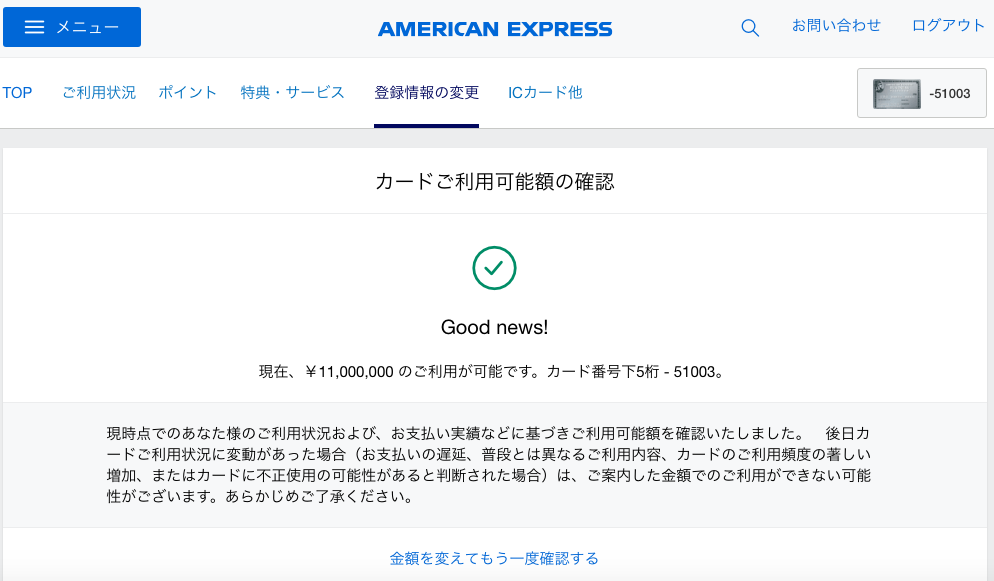

尚、2016年10月よりアメックスでは「カードご利用可能額の確認」ができるようになりました。(それまではいくらまで使えるかわからなかったので、止まらないかヒヤヒヤしながら決済をしておりました。)

私も早速自分のカードで試したところ、1,000万円まではOKとでました。

会社経営が10年を超えてきてようやくこの信用を構築できたということなのかもしれません。

現在は1,000万円まで使えるプラチナカードを2枚と、500万円まで使えるゴールドカードを2枚所持しており、いつでも3,000万円分使える状況を確保しています。

参考:クレジットカード枠も3,000万円程度作っておこう(弊社別サイトに飛びます。)

アメックスの場合はいきなりプラチナカードを申し込めるわけではなく、ゴールドカードで利用実績を重ね、先方からのインビテーションがあってはじめて、プラチナカードに変更が可能になります。

焦らずまずはゴールドカードを作って、徐々に利用実績を重ねて、ゆくゆくプラチナにグレードアップを狙っていけば良いと思います。(プラチナの年会費は高いですが・・・)

追記 2018年10月

これまで利用上限1,000万円だったアメックスプラチナカードですが、1,100万円にアップしていました。(100万円増)

※クリックで拡大します。

また、これまで上限500万円だったも、利用上限1,000万円OKと、一気に500万円増加してました。(いつから増額されていたんだろう・・・)

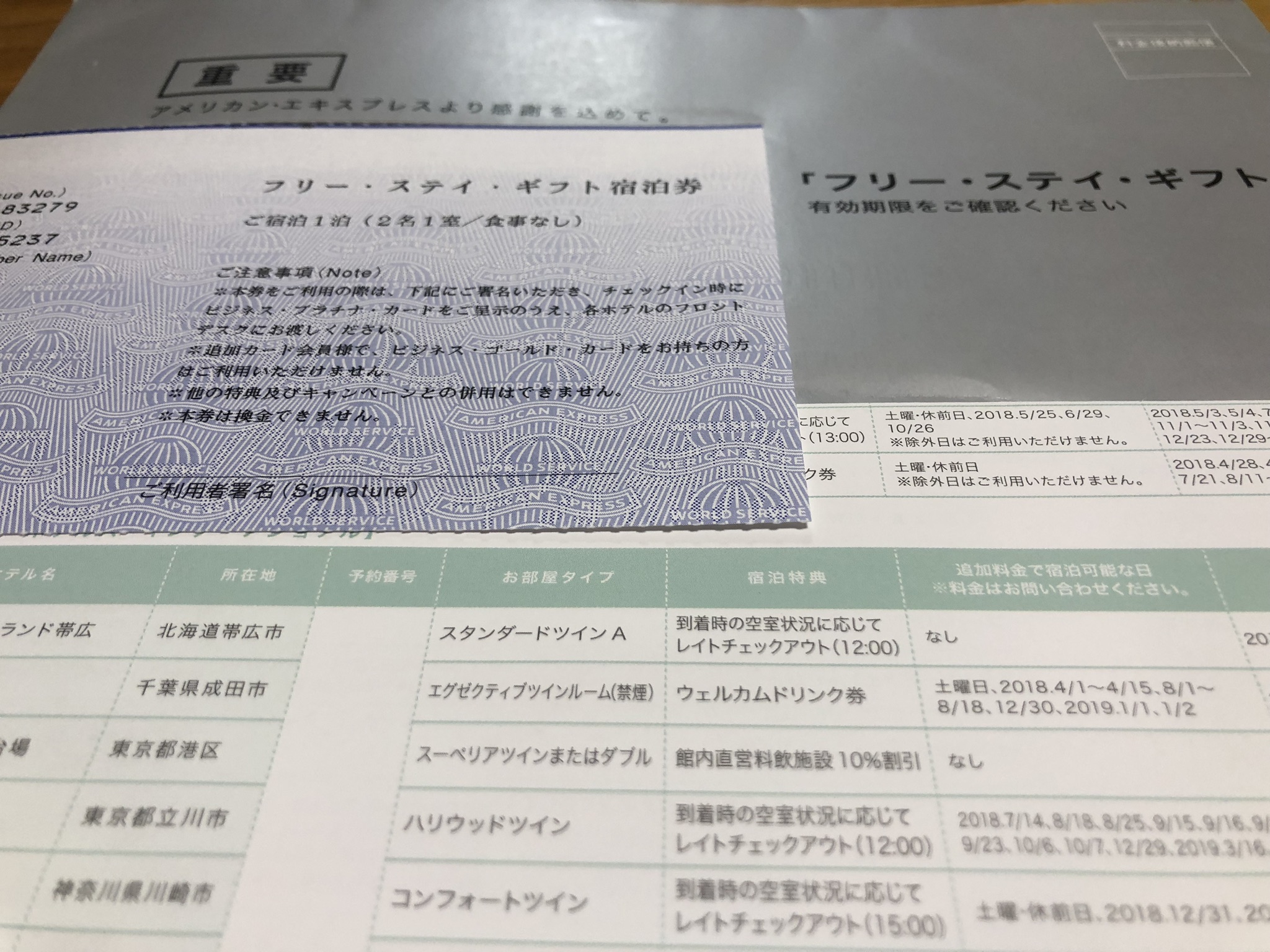

ちなみに、プラチナカードの場合、毎年高級ホテルのフリーステイチケットが届きます。

↓ ↓

※クリックで拡大します。

3.カードの年会費ってどのくらい?

私が現在メインで使っているアメックスのプラチナカードは2018年10月現在、年会費は税抜13万円になってます・・・消費税込だと14万円超えます・・

ゴールドカードでも年会費や26,000円+消費税ですので、複数枚持つと年会費がかなりきついです。

特に年会費請求月に経費も結構使っていたら涙目になるくらいこの年会費は辛く、年会費の安いクレジットカードにしておけばよかったと毎年後悔している気がします(苦笑)。

それなりに毎月カードでの経費支払が大きくなるケースや海外へ良く行くのならば良いでしょうが、そうでなければアメックスは年会費の高さがネックですね。(※セゾンカードとアメリカンエキスプレスの提携カードであるセゾンプラチナ・ビジネス・アメリカン・エクスプレスカードだと年会費は2万円で済みます。)

また、アメックスだけですと年会費の高さもネックですが、VISA・MASTERしか使えない店舗やサービスも結構ありますので、別途法人名義で三井住友ビジネスカードを作っておくことをお勧めいたします。

私もサブで三井住友カードを持っていますが、こちらは限度額は低いですが、年会費も1,250円で済みます。

参考:新設法人・個人事業主用の「三井住友カード」申し込んでみた

4.コスパ重視なら「オリコビジネスゴールド」

年会費を出来るだけ安くしつつ、アメックスにも負けないビジネスアシストや各種会員サービスや国内外の旅行保険附帯を求めるなら、オリコビジネスカードGoldがオススメですね。

このカードは利用枠が最大1,000万あると同時に、それとは別に借入可能額100万円~1,000万円のオリコの証書貸付「ビジネスサポートプラン」を利用できます。更に、借入れの際、最大2.0%(実質年率)の金利優遇が受けられますので、非常に資金繰りや資金調達にも強いカードと言えます。

5.会社設立したてでどうしてもクレジットカードが作れない・・・・

新設法人の場合、法人名義クレジットカードが簡単に作れず、いくつ申し込んでも法人カードが取得できない・・・・というケースもあります。

法人化したての辛い時期です。

いかにこの時期を乗りきって、ゆくゆく法人名義のゴールドカード→プラチナカード→ブラックカードとステップアップしていけるかですが、最初は普通のカードを作るのも一筋縄ではいきません。

そんな時心強いのがデビッドカードです。

デビッドカードはクレジットカードのように「翌月○○日引き落とし」ではなく、即時銀行口座から決済した分が引き落とされる銀行口座直結のカードです。

従って、クレジットカードであれば限度額が500万円であれば、現時点で銀行口座に500万円がなくても決済できますが(引き落とし日までに500万円を準備すればOK)、デビッドカードの場合は今500万円の決済をするなら、今500万円が口座になければなりません。

即時引き落としであるデビッドカードは、資金繰りの観点からはクレジットカードのようなメリットはありませんが、経費管理やキャッシュレスには大きく役立ちます。

私自身のお勧めはジャパンネット銀行VISAデビットカードです。

私の実際のカード

法人口座を開設しよう!のページでも言及していますが、私は開業からずっと、法人口座も個人口座も振込手数料が安くてセキュリティも万全のジャパネット銀行と楽天銀行の愛用者です。

ジャパンネット銀行は与信審査なし・年会費永年無料のデビットカードです。

利用限度額も1日あたり500万円、VISAマークがあるお店で使えますので、ビジネスには持ってこいと言えるでしょう。

いずれにしても経営面を考えれば、法人名義のクレジットカード若しくはデビッドカードを最低2枚程度は持っておきたいですね。